本記事では、著者がフリーランスになった時の実体験をもとに付加年金の申し込み方法を解説します。

※この記事は執筆時の情報をもとに書かれていますが、年金制度は定期的に更新されます。加入する際は、日本年金機構の公式サイトの最新情報をご確認ください。

付加年金とは

付加年金とは、国民年金のオプション的立ち位置にある年金です。

自営業者やフリーランスは年金の額が少ない傾向にあり、老後に不安を抱えている人も多いでしょう。

「もらえる年金の額をもう少しプラスしたい」。そんな要求にこたえてくれるのが、付加年金です。

付加年金の仕組み

付加年金は、国民年金の第1号被保険者(あるいは任意加入被保険者)が加入できる年金です。

第1号被保険者とは、会社に雇われて厚生年金に入っている人(第2号被保険者)、雇われている人の扶養に入っている人(第3号被保険者)以外で、国民年金に加入している人のことです。

自営業者やフリーランスは、第1号被保険者になります。

付加年金の保険料は、月額400円。加入すると、定額の国民年金保険料にプラスして月額400円を支払うことになります。

付加年金に加入すると、「納めた月数に200円を掛けた金額」が老齢基礎年金に付加されます。

例えば、36か月(3年間)付加年金を納めると、年あたり200円×36か月=7200円が老齢基礎年金に上乗せして支給されます。

詳しい仕組みについては、次の「付加年金のメリット」をご覧ください。

付加年金のメリット

付加年金のメリットは、次のとおりです。

手軽に入れる

第1号被保険者は、原則として基礎年金しかもらえないため、厚生年金加入者に比べて受給額が少ないです。

この受給額を引き上げる制度に、付加年金と国民年金基金があります。

国民年金基金は将来受給したい金額をある程度自由に設定できますが、保険料も高めです。

例えば、40歳女性が加入する場合、最低限のプランでも月額約1万5千円以上かかります(2026年5月現在:加入時の年齢によって保険料が変わる)。また、自分なりの年金プランが組める分、仕組みがややこしいです。

一方で付加年金はだれでも定額月額400円とお手頃で、いくら払えばいくらもらえるかという仕組みが分かりやすいです。

保険料が安いため、フリーランスになりたてで、あまりお金に余裕がない人でも、入りやすいのは大きなメリットですね。

なお、国民年金基金と付加年金に同時加入することはできません。

2年で元が取れる

保険料が高いと給付される年金が支払った保険料を上回るまで(払い損にならないラインを超えるまで)時間がかかることがあります。

一方で、付加年金は「2年で元が取れる年金」と言われています。

これはどういうことか、具体的に見てみましょう。

<36か月(3年間)付加年金を納める場合>

支払った保険料の総額は400円×36か月=14,400円

受け取れる+αの年金は年あたり200円×36か月=7,200円

1年目 +αの受給額7,200円<支払った保険料14,400円

2年目 +αの2年分総受給額14,400円=支払った保険料14,400円←元が取れる

3年目 +αの3年分総受給額21,600円>支払った保険料14,400円←逆転した!

2年目に元が取れ、3年目に受給額の総額が支払った保険料を追い抜いているのが分かりますね。

生涯「年あたり7200円」が老齢基礎年金にプラスされるので、長生きするほどお得になります。

いつでも加入し、脱退できる

付加年金は、加入資格があればいつでも加入できますし、いつでも支払いを止めることができます。

後述する通り、最近ではネット上から手軽に加入の申し込みができます。

また、国民基礎年金とは違って、途中脱退も自由です。

国民年金基金は(厚生年金に加入するなど第1号被保険者でなくなった場合等は除き)、自分の意思で脱退できません。

付加年金のデメリット

続いて、付加年金のデメリットについても見てみましょう。

ずっと定額なので物価高に追いつけない可能性がある

付加年金のデメリットは、+αでもらえる金額があまり高くないことです。

付加年金は給付される金額が定額で、物価スライドによる増額や減額はありません。

仮に20歳から60歳まで40年払い込んだとすると、年あたり96,000円、月ベースでみると8,000円プラスになる形ですが、物価が高くなれば、この金額では心もとないかもしれません。

付加年金は、軽い負担でできる分、恩恵も少なめです。フリーランス生活に余裕が出てきたら国民年金基金に切り替えたり、貯金を増やしたりして老後資金を確保することも考えましょう。

国民年金基金との併用は不可

付加年金は、国民年金基金と一緒に加入することができません。また、年金保険料を延滞していたり、免除されたりしている人も加入することができません。

さらに、iDeCoと併用する場合、若干ではありますが掛金の拠出限度額に影響する点にも注意が必要です。

第1号被保険者のiDeCo拠出限度額は月額68,000円です。付加年金(月額400円)に加入すると、その分を差し引いた67,600円が上限になりますが、iDeCoの掛金は1,000円単位で設定するため、端数を切り捨てた月額67,000円が実質的な限度額となります。

早くに死んでしまうと払い損になる

付加年金は2年で元が取れるのがメリットですが、逆に言えば年金をもらう前、あるいは年金をもらい始めてから2年以内に死んでしまう(65歳からもらい始めて67歳までに死んだ場合)と、払い損になるとも言えます。

払い損にならないためにも、健康長寿を目指しましょう!

付加年金と繰り上げ・繰り下げ受給

これはメリットでもデメリットでもあるのですが、付加年金は基礎年金の繰り上げ、繰り下げ受給に連動します。

つまり、早くから基礎年金の受け取りを開始する繰り上げ受給時は、基礎年金部分とともに付加年金も繰り上げ受給となり、一緒に減額されます。

一方で、66歳以降から基礎年金の受け取りを開始する繰り下げ受給時は、基礎年金部分とともに付加年金も繰り下げ受給となり、一緒に増額されることになります。

付加年金を含めた年金制度について、より深く知りたい人という人はFP資格の取得がおすすめです。次の記事も参考にしてくださいね。

また、次の本はFP試験を受けるかどうかにかかわらず、実生活の税金や保険制度を理解するうえでかなり役に立ちます。

付加年金や国民年金基金を含めた年金制度の仕組みを知りたい人は、ぜひ参考にしてください。

![うかる! FP2級・AFP 王道テキスト 2025-2026年版 [ フィナンシャルバンクインスティチュート ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4206/9784296124206_1_27.jpg?_ex=128x128)

付加年金の申し込み方法

付加年金は、市(区)役所、町村役場、年金事務所で加入申し込みができます。

提出する書類は、上のリンクからPDF形式でダウンロードできます。

さらに、個人の場合は電子申請が可能です。電子申請を使うと家から一歩も出ずに申し込みができるので便利です。

役所や年金事務所が遠い、書類を書くのがめんどくさいという人も、電子申請が向いていると思います。

付加年金の電子申請での申し込み方法

今回、私は、フリーランスになるにあたって、電子申請で付加年金に申し込みをしてみました。

第1号被保険者としての国民年金切り替えは終わった状態で、あとから付加年金に加入する形になりました(切り替え時に加入するのを忘れていた)。

電子申請に使うのは「マイナポータル」と「マイナンバーカード」です。

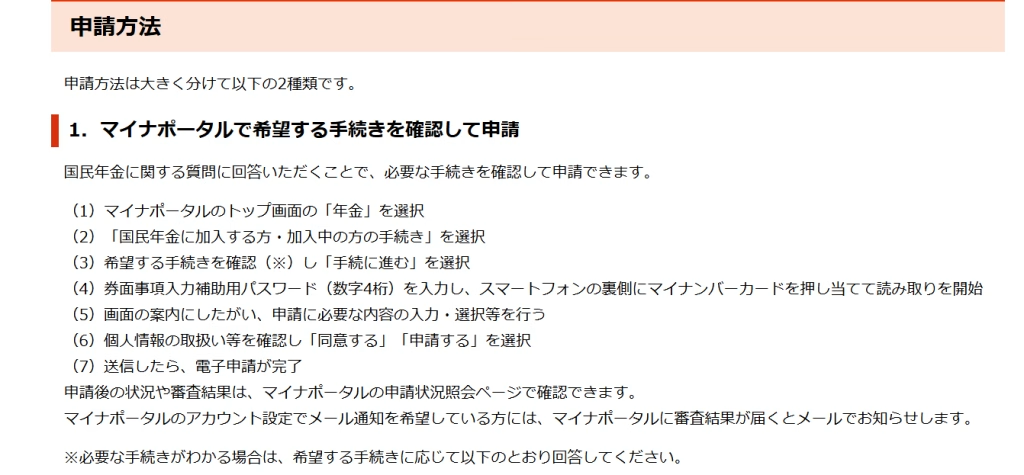

さて、付加年金の電子申請手順については、公式の国民年金のホームページに、次のような記載があります。

が、文字だけの説明なので、少々分かりにくいです。

そこで、実際に私が行った手順を具体的に紹介していくことにします。

まず、大事なのが事前準備です。

<事前準備>

・マイナポータルのアプリをスマホにインストールしておく※。

・マイナンバーカードを用意する。

・マイナンバーカードの暗証番号記載表を用意する。

※マイナンバーカードの読み取りに対応したスマートフォンが必要です。確認は、このリンクから行えます。

もし持っていない場合は、ICカードリーダライタを買うことをおすすめします。

付加年金の手続きだけなら役所に行った方が楽ですが、今後のフリーランス生活にはリーダーライタがあった方が(確定申告などで)便利だからです。

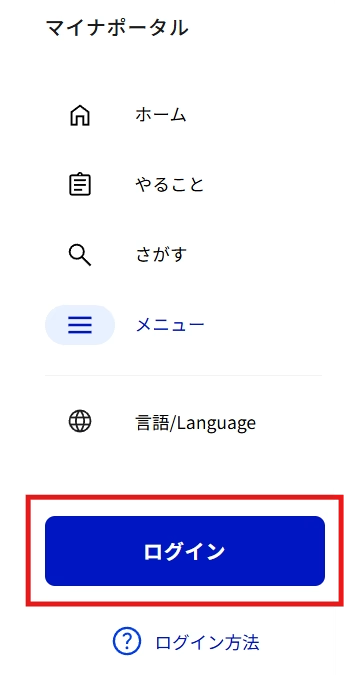

事前準備が完了したら、マイナポータルにアクセスしてください。

ホーム画面の左メニューから「ログイン」を選択します。

画面の案内に従って、「スマートフォンで二次元コードを読み取ってログイン」を選択します。

次にスマホの操作に移ります。スマホ上でマイナポータルアプリを開いて、下部メニューから「読み取り」をクリックしてください。カメラアプリが起動するので、PC上に表示された二次元コードを読み取ります。

その後スマホ上のアプリに利用者証明用電子証明書パスワードを入力する画面が表示されます。マイナンバーカードの暗証番号記載表を見て、パスワードを入力しましょう。

なお、表には四つのパスワードが書いてあるのでどれかよくわからないかもしれませんが、よく読むとどのパスワードが「利用者証明用電子証明書パスワード」なのか分かります。

その後、スマホでマイナンバーカードを読み取るよう指示が出ます。スマホにマイナンバーカードをタッチしてしばらくすると、PC上でログインが完了します。

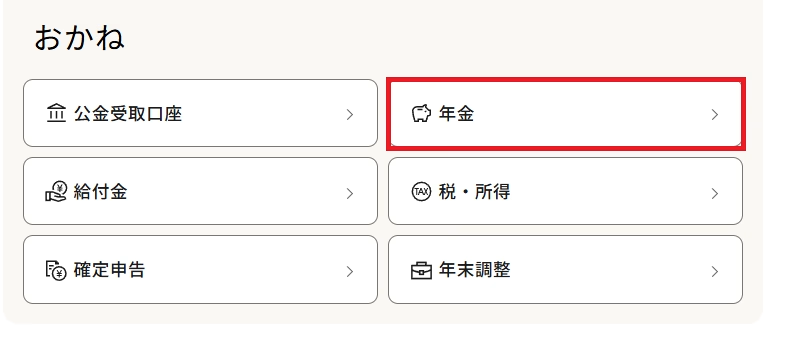

ここからは、PC上での操作になります。

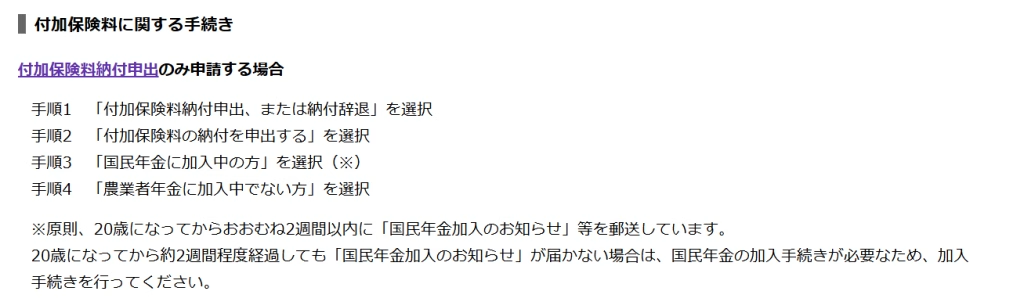

ログイン後の画面を少し下にスクロールしていくと「おかね」というコーナーがあるので、この中の「年金」→表示されたメニューの中から「付加保険料納付申出・納付辞退」を続けてクリックします。

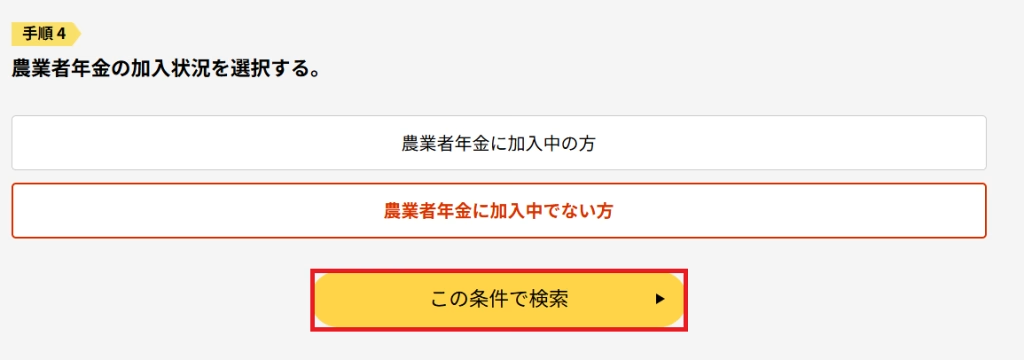

あとは遷移後の画面の選択肢の中から、適したものを選んで進んでいきます。

最後に、「この条件で検索」をクリックします。

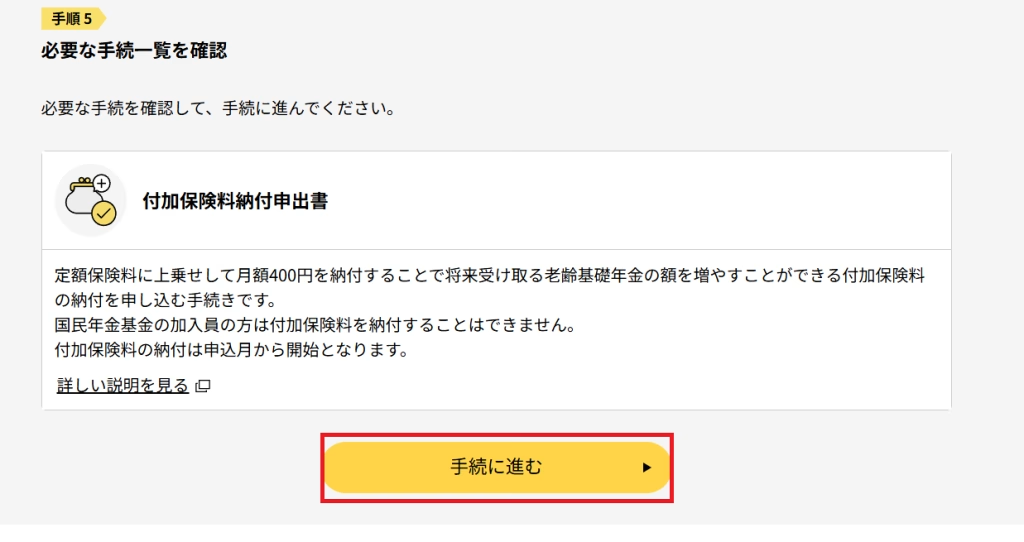

「付加保険料納付申請書」が表示されたら、「手続きに進む」をクリックします。

この後、二次元コードの読み取り画面が出てきます。面倒ですが、再度スマホで二次元コードを読み取りましょう。

このとき、必要になるのが「券面事項入力補助用暗証番号」です。いちばん最初にログインしたとき使った暗証番号とは別物ですから、このときも暗証番号記載表をよく読んで違う番号を入力しないようにしましょう。

スマホでマイナカードを読み取ると、パソコンの画面が遷移します。

ここからまたパソコンの操作に戻ります。

付加保険料納付申請書の入力画面に必要事項を入力していきましょう。ほとんどの本人情報は自動入力されていますが、電話番号や住所は自分で入力が必要です。

入力画面の「送付書類」というのがよく分からなかったのですが、「住所以外の場所に書類を送ってほしい人用の項目」でした。

最初の部分にある「記入方法について」というリンクを開くと、各項目の詳細が分かるようになっています。

次は、情報の確認画面→申請手続きに関する連絡をしてほしいメールアドレスの入力画面と進みます。

すべて終わった後は、「申請する」のボタンを押しましょう。

これで手続きは終了です。申請処理が終わるまではある程度時間がかかります。

- ステップ1マイナポータルにログイン

【PC】マイナポータルにアクセス

【スマホ】PC上の二次元コードをアプリで読み取り、暗証番号を入力し、マイナンバーカードを読み取る

【PC】ログイン完了 - ステップ2付加年金の電子申請申し込み手続き

【PC】マイナポータルトップ「おかね」

→「年金」

→「付加保険料納付申出・納付辞退」

→該当項目を選択

→「この条件で検索」

→「付加保険料納付申請書」が表示されたら「手続きに進む」 - ステップ3申請者の情報入力

【スマホ】PCに表示された二次元コードをアプリで読み取り、暗証番号を入力し、マイナンバーカードを読み取る

【PC】遷移後の画面で電話番号や住所などを入力

→情報を確認し、メールアドレスを入力

→「申請する」ボタンを押す

なお、処理が終わると、マイナポータルの「やること」メニューの中に付加保険料納付申請書の記載が現れますので、最後に確認しておくと安心です。

申請書の受領

申請書が受領されると、メールで通知が来ます。

私の場合は日曜日に申請したので、月曜日の朝に通知が来ました。

「やること」→「付加保険料納付申請書」をクリックすると、ファイル受領のお知らせが届いていることが分かります。送付書類をクリックすると、ブラウザで内容を確認できます。

ただし、この送付ファイルをダウンロードして内容を見たい場合はちょっと注意が必要です。このダウンロードファイル、普通にクリックするだけでは見られないからです。

まず、zip形式のファイルを解凍し、そのあとEdgeをIEモードにして閲覧する…という何ともややこしい手間をかけなくてはなりません。

詳細は、日本年金機構の「XML ファイル形式の公文書を開く方法」というリンク内に書かれていますので、この手順に倣ってください。

なお、e-Gov公文書表示機能を利用して閲覧することもできます。ただし、xmlと対応しているxslを一緒にアップロードする必要があります。

詳しくは、以下のリンクをご覧ください。

その後の流れ

付加年金申請書受領完了のお知らせが届いたのが、04月30日の夕方でした。

申請後の審査に通ってから、「付加年金に加入しましたよ」という連絡があるのかと思って待っていましたが、特に何もなく…。

その後、5月の下旬に自宅に「国民年金保険料口座振替額通知書」が届きました。私は2年前納を選択していたのですが、届け出を出したのが4月1日で退職してからすぐ、という形になったので、4月からすぐに前払いをすることはできませんでした。

よって私の場合、5月現在で4月分は未納状態になっており、6月に「4月分だけ普通の支払い」、5月分からは「前納」という形で6月1日に一気に2年分の年金が引き落としになります。

この通知書には、付加年金の文字は一切なく、ちょっとドキッとしましたが、4月分(普通に支払い)の金額をよく見ると付加年金料を含めた18,320円(国民年金保険料17,920円+400円)になっており、無事加入できていることが分かるのでした。

念のため、ねんきんネットの記録を確認しても、ちゃんと付加年金の記述がありました。

付加年金に加入して、もらえる年金額の底上げをしよう

フリーランスは自由ですが、その分会社員時代に与えられていた制度上の多くの恩恵が受けられなくなるというデメリットがあります。

将来もらえる年金の金額が少なくなるのも、そのデメリットの一つです。

デメリットを埋めるには、自分で年金制度のことを勉強し、自己防衛していく必要があるでしょう。

付加年金は少ない負担で年金額を底上げできる制度です。途中脱退も可能なので、ぜひ加入を検討してみてください。

またFP資格を取得すると、年金を含めた様々なお金の制度について知識を得ることができます。ただし、FP試験の仕組みは少し複雑ですので、以下の記事を参考にして取得方法を把握してみてください。

コメント